Il nuovo quadro normativo europeo, negli ultimi anni, ha innalzato di molto le tutele nei confronti dei clienti degli istituti bancari. In primis, la legge impone che ogni utente, prima di sottoscrivere qualsiasi accordo, sia debitamente ragguagliato su termini e condizioni. Inoltre, è importante, prima di arrivare alla firma, appurare che il cliente abbia effettivamente compreso. Questa attenzione è richiesta sia alle banche tradizionali, con filiali e operatori allo sportello, sia per le banche on-line, per le quali i rapporti con i clienti vengono gestiti esclusivamente attraverso pc o smartphone.

Firma elettronica per il settore bancario

Confirmo - La firma digitale consapevole per chiudere accordi in sicurezza

Maggiore tutela

Chiudi contratti, anche da remoto, in sicurezza

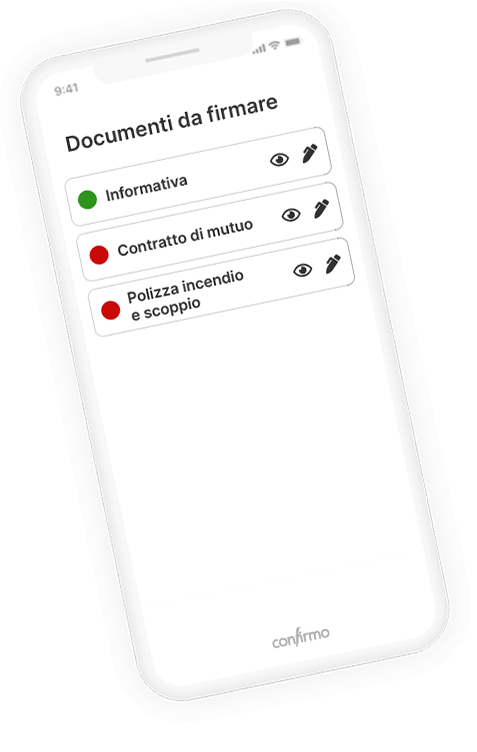

Confirmo è lo strumento ideale per gestire le informative e per raccogliere le adesioni a valore legale da parte dei clienti. Attraverso un uso sapiente della multimedialità e di interfacce semplici e comprensibili, tutti i clienti potranno contare su una qualità espositiva elevata dei prospetti informativi, con elevati standard di chiarezza sia che sottoscrivano i prodotti recandosi allo sportello della filiale del paese sia che lo facciano da casa, attraverso lo schermo del proprio cellulare.

Certifica la comprensione

Una funzionalità fondamentale è il motore di valutazione della comprensione. Dopo la lettura del prospetto informativo, il cliente potrà rispondere ad alcune domande per certificare l'acquisizione delle nozioni trasmesse. Non solo produce una certificazione documentale dell’effettiva comprensione, ma si generano dati preziosi per verificare l’effettiva qualità della comunicazione. Confirmo non si limita ad accompagnare operatori e clienti durante la fase di sottoscrizione di contratti. Può veicolare, anche da remoto, grazie ad Internet, il veicolo degli aggiornamenti contrattuali unilaterali e delle informative obbligatorie che periodicamente ogni istituto invia attraverso lettere e carta, un notevole dispendio di tempo e di denaro.

I problemi comuni

Gli enti devono assicurare ai clienti un'informazione corretta, chiara ed esauriente che agevoli la comprensione delle caratteristiche, dei rischi e dei costi dei prodotti finanziari proposti e ne consenta la facile confrontabilità con altre offerte.

Gap comunicativo

Confirmo è un’ottimo supporto comunicativo che informa l’utente, interagisce e lo assiste durante il processo di acquisizione delle informazioni.

Reclami e cause legali

Grazie al suo motore di valutazione della comprensione, certifica, attraverso le risposte dell’utente, che abbia effettivamente compreso ciò che viene comunicato.

Compliance

Confirmo è molto più di un qualsiasi servizio di firma elettronica. È la gestione dell’intero processo con il massimo livello di adeguamento normativo.

Impatto organizzativo

Confirmo si integra facilmente e velocemente con tutti sistemi informativi aziendali, con un basso impatto organizzativo, che permette di migliorare le performance aziendali.

Personalizza i contratti e cogli l'attimo dei tuoi clienti

Nell'attuale scenario normativo Confirmo è lo strumento ideale per erogare documenti e raccogliere le adesioni a valore legale da parte degli operatori. Attraverso un uso attento della multimedialità e di interfacce semplici e comprensibili, tutti gli utenti possono contare su un’elevata qualità espositiva. Confirmo è un'applicazione in cloud che consente di digitalizzare un intero processo documentale dall'erogazione del documento fino alla sua archiviazione. ll processo di conservazione digitale avviene in un'infrastruttura che garantisce la massima sicurezza del dato mantenendo autenticità, integrità, leggibilità, accessibilità e riservatezza. In caso di necessità, restano a disposizione ovunque e in qualsiasi momento, in pochi click.

Quale firma elettronica scegliere per chiudere gli accordi

Tutte le firme sicure, a valore legale, in un'unica piattaforma conforme ad eIDAS e AgID anche da remoto!

Fai il primo passo verso il cambiamento

Ogni offerta è pensata per chiudere accordi in sicurezza